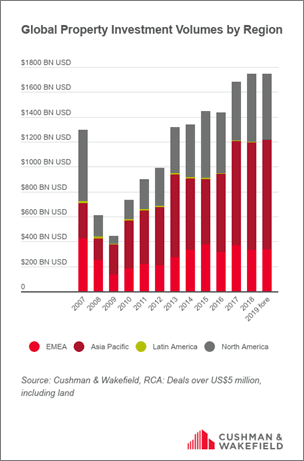

Gli investimenti immobiliari globali toccano una quota record: 1,75 trilioni di dollari. La cifra è stata certificata dall’ultimo report Global Investment Atlas 2019 di Cushman&Wakefield per cui il mercato si mantiene in linea con i risultati positivi dello scorso anno.

Secondo la società di servizi immobiliari, nel 2019 gli investitori valuteranno un’ulteriore diversificazione delle proprie strategie d’acquisizione, sia a livello geografico che settoriale.

Alla ricerca della novità

Secondo il report di Cushman&Wakefield, nel 2018 il mercato è cresciuto del 4% rispetto al 2017 e per il 2019 punta a un ulteriore aumento. A determinarlo, alcuni trend di settore come un maggior numero di venditori, la situazione geopolitica e quella monetaria. Spazio, quindi, alla ricerca delle novità grazie a rendimenti stabili e una crescita costante dei canoni per immobili prime. «Nel 2019 ci aspettiamo ancora una fase positiva del ciclo immobiliare che permetterà agli investitori di scegliere le opportunità migliori per la loro strategia prima del rallentamento della crescita. Con flussi di cassa stabili e una correlazione alla crescita e all’inflazione, il settore immobiliare continua ad essere fortemente attrattivo per gli investitori e la domanda per il “prodotto giusto” si conferma forte. Più complesso rispetto al passato è definire quale sia il “prodotto giusto”, alla luce del fatto che le strategie occupazionali più efficaci oggi sono ridefinite dall’eCommerce, da cambiamenti a livello sociale e di business, da un basso livello della crescita e da vincoli di accessibilità economica», ha affermato David Hutchings, responsabile per le strategie di investimento nel team di Capital Markets EMEA di Cushman&Wakefield.

Secondo il report di Cushman&Wakefield, nel 2018 il mercato è cresciuto del 4% rispetto al 2017 e per il 2019 punta a un ulteriore aumento. A determinarlo, alcuni trend di settore come un maggior numero di venditori, la situazione geopolitica e quella monetaria. Spazio, quindi, alla ricerca delle novità grazie a rendimenti stabili e una crescita costante dei canoni per immobili prime. «Nel 2019 ci aspettiamo ancora una fase positiva del ciclo immobiliare che permetterà agli investitori di scegliere le opportunità migliori per la loro strategia prima del rallentamento della crescita. Con flussi di cassa stabili e una correlazione alla crescita e all’inflazione, il settore immobiliare continua ad essere fortemente attrattivo per gli investitori e la domanda per il “prodotto giusto” si conferma forte. Più complesso rispetto al passato è definire quale sia il “prodotto giusto”, alla luce del fatto che le strategie occupazionali più efficaci oggi sono ridefinite dall’eCommerce, da cambiamenti a livello sociale e di business, da un basso livello della crescita e da vincoli di accessibilità economica», ha affermato David Hutchings, responsabile per le strategie di investimento nel team di Capital Markets EMEA di Cushman&Wakefield.

Il ruolo dell’Italia

Per quanto riguarda l’Italia, il Global Investment Atlas 2019 prevede un trend favorevole per gli investimenti immobiliari. Se nel 2018 i volumi d’investimento, pari

a 8,4 miliardi di euro, hanno segnato una contrazione, il rallentamento è arrivato dopo cinque anni di crescita a doppia cifra e rimanendo ampiamente sopra la media degli ultimi 10 anni. Il mercato immobiliare italiano è cresciuto e, nonostante la volatilità, si conferma solido e dinamico. L’incertezza, infatti, è ormai una variabile con cui i player sono abituati a convivere, in Italia come in altri Paesi. Detto ciò, i fondamentali immobiliari dell’Italia rimangono comunque buoni e ciò guida la forte domanda degli investitori. Milano, che ormai attrae ogni anno mediamente tra i 2 e i 4 miliardi di euro d’investimenti, si conferma il mercato più dinamico per tutti i tipi di investitori: istituzionali core che vogliono proteggere il capitale ma anche opportunistici e value add che guardano ad asset da riposizionare ed alcuni anche a operazioni di sviluppo. Per quanto riguarda Roma, con quasi 2 miliardi di euro investiti nel 2018, invece, gli

investitori tendono ad essere più selettivi e attenti. «Oggi continuiamo a vedere un gran numero di investitori sul mercato italiano. Agli investitori “storici” si stanno affiancando nuovi investitori e nuove fonti di capitali, come quelle di alcuni Paesi asiatici, che cercano di entrare, spesso scontrandosi con un mercato dove le opportunità sono ancora poche rispetto alla domanda», ha spiegato Carlo Vanini, responsabile del team di Capital Markets di Cushman&Wakefield in Italia. Non a caso, gli investimenti cross-boarder sono aumentati, a livello globale, dell’11% superando i 405 miliardi di dollari.

L’identikit dell’investitore

L’Italia, con oltre tre miliardi di euro di capitali Europei (circa il 40% del totale investito nel 2018), conferma la prevalenza tra i cross border di investitori dal continente e dal Regno Unito, in particolare: Francia, Regno Unito, Svizzera e Germania. Anche l’attività d’investimento immobiliare fuori dai confini nazionali è stata rilevante nel 2018, con

L’Italia, con oltre tre miliardi di euro di capitali Europei (circa il 40% del totale investito nel 2018), conferma la prevalenza tra i cross border di investitori dal continente e dal Regno Unito, in particolare: Francia, Regno Unito, Svizzera e Germania. Anche l’attività d’investimento immobiliare fuori dai confini nazionali è stata rilevante nel 2018, con

oltre 2 miliardi di Euro investiti in europa da operatori italiani: ciò conferma il trend di diversificazione geografica degli investitori istituzionali italiani nel settore immobiliare. «Oggi – ha rilevato Joachim Sandberg, head of Italy & Southern European Region per Cushman&Wakefield – la pipeline che vediamo sul mercato italiano è di almeno 9 miliardi di euro, per asset, singoli o portafogli, a reddito e da riposizionare ed escludendo gli sviluppi che rappresentano un’ulteriore fonte di investimenti. Salvo nuovi scossoni politici che potrebbero rallentare, ma non fermare, l’attività degli investitori internazionali in Italia, il 2019 potrebbe essere ancora un anno positivo per il nostro mercato».