«Eppur si muove», direbbe un novello Galileo Galilei di fronte al mercato del real estate commerciale fotografato dall’annuale report di Th Real Estate. Secondo quanto riporta la società specializzata nella gestione del patrimonio immobiliare, per tutto il 2018 (e, a patto di grandi stravolgimenti, anche per il 2019) le compravendite di spazi commerciali saranno caratterizzate da una sostanziale stabilità dietro cui si nascondono gli alti e i bassi post-crisi.

Secondo Th Real Estate, sebbene i tassi di capitalizzazione — ossia il rapporto tra proventi operativi netti e il valore degli immobili — abbiano raggiunto livelli record al ribasso, con i prezzi del real estate cresciuti più velocemente degli utili operativi, un ulteriore apprezzamento del capitale è poco probabile. Insomma, niente a che fare con le condizioni che dieci anni fa avevano fatto scattare un effetto bolla. In generale, si ridurranno le aspettative di rendimento anche se gli investimenti nel real estate continueranno a crescere seguendo la ripresa economica che dovrebbe sostenere in ogni caso garantire rendimenti al di sopra dell’inflazione.

Il panorama Usa

Il panorama Usa

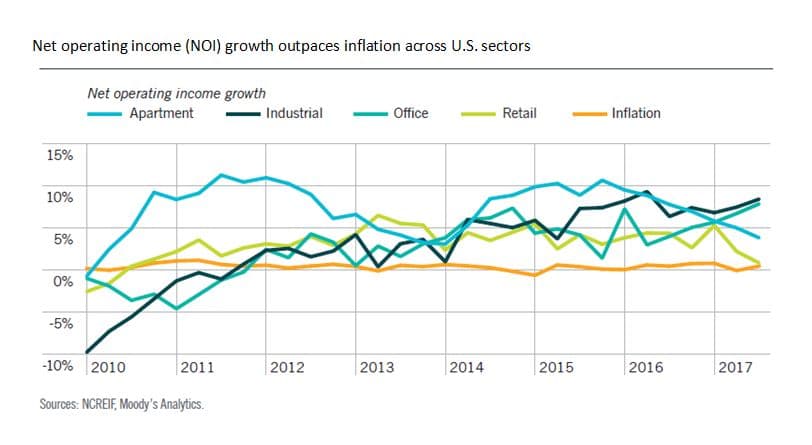

L’outlook di Th Real Estate getta un occhio al di là dell’Atlantico. Negli Usa, dove si anticipano i trend a livello globale, dopo quasi sei anni di rendimenti a doppia cifra il mercato real estate sta rallentando. Una situazione da cui ci si attende una diminuzione fino al 5-6% per i rendimenti nel 2018. D’altro canto, l’e-commerce dovrebbe portare a una forte crescita nel segmento della logistica industriale. Anche il settore degli uffici dovrà probabilmente affrontare un calo della domanda, visto che i locatari stanno riducendo le dimensioni degli spazi puntando più sugli open space. Infine, gli investimenti nei mutui del segmento commerciale offrono già da ora il potenziale per ridurre il rischio e migliorare la situazione del proprio portafoglio immobiliare nel corso dell’anno.

Il resto del mondo

Oltre gli Usa, secondo il report, le strategie che puntano su asset real estate di fascia alta, diversificazione e crescita nei Paesi emergenti potrebbero rivelarsi efficaci per affrontare le sfide poste dal picco di apprezzamento e dai bassi rendimenti della fase finale del ciclo. In particolare, l’esposizione verso uffici core, retail e industriale in location prime sarà importante per salvaguardare la stabilità dei ritorni che si collocheranno in un range tra il 5 e il 6% nell’Europa occidentale e arriveranno fino al 10% in Asia.

Riproduzione riservata © retail&food